Pflegezusatzversicherung - Pflegekosten und Pflegetagegeld

Zwei Varianten auf Basis der Risikokalkulation gibt es:

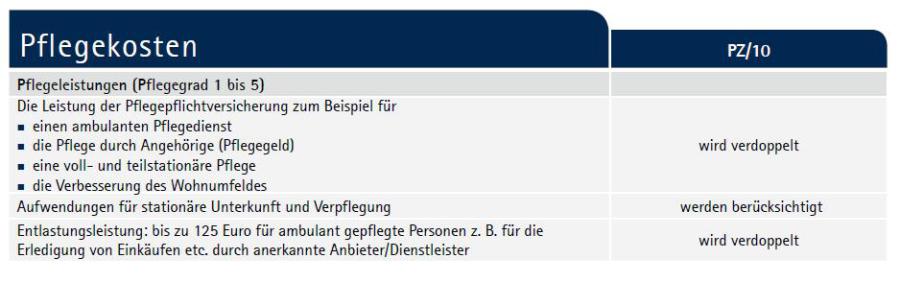

- Die Pflegekostenversicherung - Nach Vorleistung der sozialen oder privaten Pflegepflichtversicherung werden die verbleibenden Kosten gegen Nachweis erstattet. Die Kosten werde bis zu einem vorher

festgelegten jährlichen Höchstbetrag erstattet z.Bsp. 50 % der Leistungen, die aus der Pflegepflichtversicherung erbracht wurden.

- Die Pflegetagegeldversicherung - Hierg wird gegen Nachweis der Pflegebedürftigkeit ein vorher vereinbarter Tagessatz für jeden Pflegetag bzw. jeden Pflegemonat gezahlt, unabhängig welche Kosten

tatsächlich entstanden sind.

Ist eine Pflegezusatzversicherung sinnvoll oder nicht?

Eine Pflegezusatzversicherung ist für jeden und für jeden Lebensabschnitt sinnvoll. Pfelgebedürftigkeit kann jeden treffen - auch in jedem Alter. Oft kommt der Pfelgefall überraschend und

bedeuteteine große Umstellung für die ganze Familie. Die meisten Menschen die dann unverhofft auf die Hilfe Dritter angeiwiesen sind, möchten solange wie möglich in Ihrem familiären Umfeld

verbleiben. Eine Pflegezusatzversicherung ist dazu da, damit der Eigenanteil, den jeder durch die Pflege hat, gedeckt werden kann. Diese Restkosten können zwar meistens nicht zu

einhundert Prozent durch eine Pflegezusatzversicherung gedeckt werden, abhängig von der Höhe der Pflegezusatzversicherung, aber der Eigenanteil wird auf jeden Fall verringert.

Für wen macht eine Pflegezusatzversicherung denn am meisten Sinn?

Eine Pflegezusatzversicherung ist wirklich für jeden sinnvoll, weil jeder zum Pflegefall werden kann. Man muss weder alt sein noch viele Erkrankungen haben - eine Pflegebedürftigkeit kann

schliesslich auch aus einem Spaziergang heraus oder bei einem Fahrradunfall passieren. Es muss auch noch nicht mal jemand dran beteiligt oder schuld daran sein. Ich kann ja auch einfach einen Moment

unachtsam sein, blöd fallen und daraus kann unter Umstanden eine Querschnittslähmung resultieren. Und dadurch werde ich zum Pflegefall, unabhängig vom Alter.

Nicht jede Art von Pflegezusatzversicherung ist für jeden Versicherungsnehmer gleich gut geeignet. Deshalb sollten Interessenten prüfen und vergleichen, welche Pflegezusatzversicherung am besten

geeignet ist. Ein Gesamtüberblick über die Vorteile und Nachteile der verschiedenen Varianten kann dabei helfen: Pflegetagegeldversicherung Vorteile Nachteile Geeignet für PTG zahlt vereinbarte

Tagespauschale unabhängig vom Ort der Pflege. Der Pflegebedürftige kann frei nach seinem Willen über Gelder verfügen. Kein Nachweis der tatsachlichen Kosten nötig. Vergleichsweise günstige Beiträge.

Freie und bedarfsgerechte Vertragsgestaltung. Teilweise Weiterzahlung der Prämien nach Eintritt des Pflegefalls. Beiträge können sich erhöhen. Gesundheitszustand und Alter bei Antragsstellung haben

Einfluss auf Höhe der Prämie. Die vereinbarte Pflegerente ist garantiert.

Wo leistet eine Pflegezusatzversicherung?

Welche Leistungen deckt die gesetzliche Versicherung ab und wo bleibt eine Lücke, die die private Pflegezusatzversicherung schliessen kann? Als Versicherungsnehmer entscheidet man sich zum

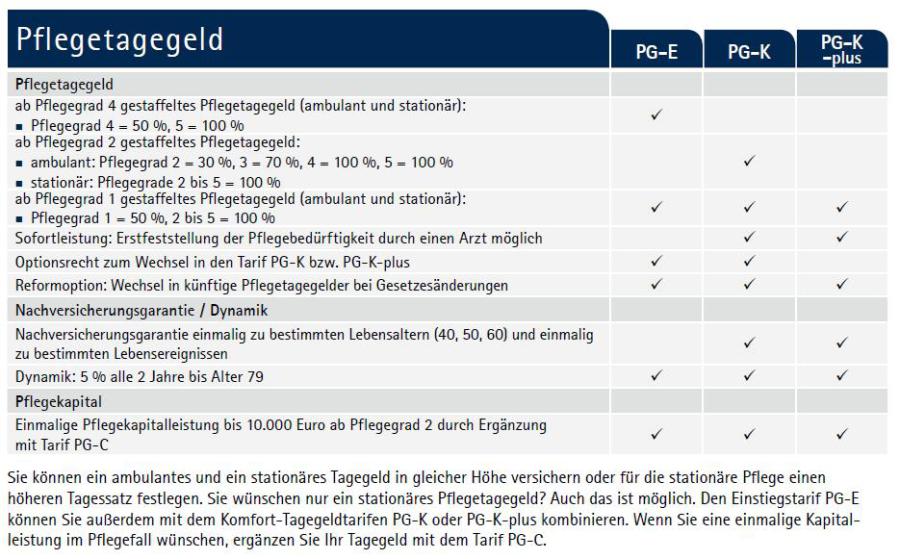

Abschluss des Vertrags immer für einen Betrag x, der im Versicherungsfall (bei Eintritt der Pflegebedürftigkeit) monatlich ausbezahlt wird., z. B. dem Tarif PG-K wir eine monatlichen Pflegerente ab

Pflegegrad zwei - fünf ausbezahlt. Tritt dann der Pflegefall ein, entstehen je nach Art und Umfang meiner Versorgung Kosten, die zum Teil durch die gesetzliche oder private Pflegepflichtversicherung

gedeckt werden. Dann kommt der Anteil der Pflegezusatzversicherung in Hohe der vereinbarten Pflegerente hinzu und der Rest bleibt mein Eigenanteil, der eventuell getragen werden muss.

Hier eine Erklärung der unterschiedlichen Begrifflichkeiten rund um die Pflegeversicherung. Im Gespräch mit Pflegebedürftigen und deren Angehörigen werde immer viele unterschiedliche Begriffe für

eine private Pflegezusatzversicherung genannt. Viele nennen es nur,,Pflegezusatzversicherung" , andere,,Private Pflegeversicherung " oder,,Zusatzversicherung für die Pflege". Es gibt die

Pflegepflichtversicherungen, die jeder hat und die verpflichtend für alle sind. Dabei unterscheidet man zwischen der gesetzlichen bzw. sozialen Pflegepflichtversicherung (SPV) und privaten

Pflegepflichtversicherungen (PPV). Eine private Pflegezusatzversicherung ist hingegen eine Ergänzungsversicherung, die ich freiwillig für mich abschliesse, wo ich mich ergänzend zur

Pflegepflichtversicherung absichere. Diese Zusatzversicherung heisst,,Pflegezusatzversicherung" und ist immer privat.